저희 아이가 태어나기 전 보험 가입을 위해 많은 것들을 찾아보았는데, 혼자 알기 아까워 블로그에 정리해보려고 합니다.

태아 보험이라는 것은 없다. 어린이 보험 + 태아 특약일 뿐

2. 보험사는 아이를 위한 부모의 마음을 이용한다.

3. 보험은 보험일 뿐. 그 이상 이하도 아니다.

선 요약

대부분 부모들이 가입하는 방법

실손보험은 단독으로 가입

보험은 최소한으로 가입

30세 만기, 전기납으로 가입

1. 대부분 부모들이 가입하는 방법

아이를 갖게 되면, 대부분의 부모는 1차 기형아 검사 하기 전에 태아 보험에 대해 찾아보고 가입하게 됩니다.

일반적으로 보험에 대해 잘 모르기에 설계사와 상담하며 보험을 정리하게 됩니다.

카페, 블로그 등을 찾다보면 현대해상이 가장 인기가 많습니다. 설계사와 상담하게 되면 아래와 비슷한 견적을 받으실 겁니다.

대략적으로,

30세 만기 : 4만원 ~ 7만원

100세 만기: 9만원 ~ 11만원

총 발생 보험료를 대략적으로 계산해보면,

30세 만기의 경우, 1,800만원

100세 만기의 경우, 3600만원

심지어 아이가 태어나기전에도 보험료를 지불해야합니다.

낸 보험료에 대해 뽕?을 뽑으려면 어느정도로 아파야 할까요...?

입원 일당이 많아야 5만원 정도이고, 아이의 뼈가 부러져 골절이 발생해야 30만원 등...

1년에 12일씩 입원을 하거나, 1년에 골절이 하나씩 발생하거나, 다른 특이 질병에 걸려야 합니다.

이러한 가능성은 거의 없습니다.

차라리 저 비용을 보험료로 지불하는 것보다는 따로 아이의 보험통장을 만들어서 모아주는게 더 나을 것 같다는 생각이 들 정도입니다.

그래서 제 생각에는 암, 뇌, 심장쪽에 관련된 진단비 정도만 가입하더라도 충분합니다.

대부분 부모들이 가입하는 방식과,

제가 가입한 방식을 비교해 보겠습니다.

2. 단독실손(실비)을 가입하자

설계사를 통해서 가입할 시에 실손(실비)보험과 어린이보험을 가입하게 되는데, 실손보험의 경우 모든 보험사의 보장내용이 같고 설계사 없이 다이렉트로 가입하는 것이 가장 저렴하기에 단독으로 실손보험에 가입하는 것이 가장 좋은 방법이다.

찾아보니 1차 기형아검사 전 단독실비를 가입할 수 있는 보험사는 삼성화재랑, KB손해보험인것 같습니다.

이때 발생 비용은, 출생전 1만원 초반,

출생 직후 1만원 후반,

이후 5세 정도가 되면 8천원 정도로 줄어듭니다.

실손보험은 평생 가져가야 할 보험 중 하나이므로 실손만 가입하더라도 사실상 80%의 비용에 대해 해결됩니다.

3. 보험은 최소한으로 가입하자

위에서 말씀드린 것처럼, 대부분의 부모들은 태아 특약 + 어린이 보험에 5만원에서 10만원까지 비용을 지불하고 있습니다.

보험 내용이 수십가지에서 100가지가 넘어갑니다. 이런 것들을 다 기억할 수 있을까요? 아이가 아플때마다 보험약관 찾아가면서 신청하고 실제 받는 비용은 몇만원 내외인 경우가 대부분입니다.

보험금을 받는데 쓰는 시간소비가 더 클 것 같습니다.

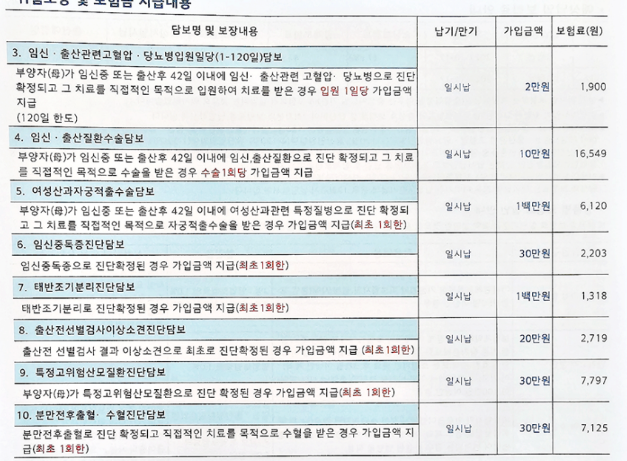

대부분 설계사를 통해 가입하는 필수 특약은 아래와 같습니다.

비용을 보시면, 몇만원, 몇십만원, 1백만원 이렇습니다.

이러한 비용을 보험금으로 타먹으면 좋다고 생각하시나요?

실제 발생확률이 작고, 발생하더라도 받는 금액은 적습니다. 이 말은 즉, 내 인생에서 크리티컬한 부분이 아니라는 것이죠. 이러한 보장항목들은 가볍게 무시하셔도 됩니다. 이 돈 못받는다고 인생에 영향이 가지 않습니다.

설계사 통해서 가입할 경우 여러 상품을 받을 수 있습니다.

위와 같이 현금지원 또는, 유모차 등 다른 상품들도 있죠.

왜 설계사는 이러한 비용을 주면서 까지 가입하기를 원할까요?

아이를 이용한 마케팅을 하면 부모들은 불필요한 보험도 가입하게 되고, 많이 가입시킬수록 보험사는 돈을 벌고, 설계사도 수당을 벌게 됩니다.

그렇다면 어떤 보험을 가입해야할까요?

보험에 정답은 없지만... 사실 실손보험이 있다면 다른 보험은 별로 필요하지 않습니다.

저도 보험을 가입할까 말까 고민을 진짜 많이했는데, 5천원짜리 보험인데 제가 원하는 보장이 들어 있어서 바로 가입했습니다. 한 달에 커피 두잔 값이죠.

가입한 보험은 라이프플래닛의 어린이보험이고

30세만기, 전기납 기준으로 약 5천원입니다.

보장은 아래와 같습니다.

매달 5천원씩 30년 납부하면 총 발생 비용은 약 180만원입니다.

저렴한 보험임에도 불구하고 필요한 보장이 다 있습니다.

백혈병 및 골수암 같은 큰 문제에 대해서는 1억 지급

암 진단시 5천원만원, 유사암 5백만원

골절 시, 골절 당 30만원

일반장해 %에 따라 5천, 교통재해 %에 따라 1억

입원비 4일 이상에 대해 입원 일수당 2만원

어린이 10대 질병에 대해 일수당 추가 2만원

1~5종 수술비

아이를 키울때 필요한 내용이 다 들어있습니다.

뭐 하나 버릴 것이 없습니다.

아쉬운 것은, 뇌와 심장 관련된 보장이 없다는 것인데

설계사 통해서 설계를 받아보면 아시겠지만, 30세 이전에 심장과 뇌에 대한 진단비 추가 시 보험료 증액이 굉장히 적습니다. 그 이유는 아이의 경우 발생 확률이 극히 적기 때문이죠.

심장과 뇌에 대한 특약을 추가하고자 설계사를 통해 가입하면 최소 2만원이상을 가입해야합니다.

5천원짜리로 가입해도 아주 충분합니다.

왜냐하면 저희에게는 실손보험이 있기 때문입니다.

실손보험에 대해 잘 모르시는 경우가 있는데,

발생한 병원비에 대해 20%는 자기가 부담하고, 80%는 보험사에서 부담합니다.

예를들어, 100만원의 병원비가 발생했다면, 20만원만 부담하면 해결됩니다.

그렇다면, 3억원이 넘는 병원비가 발생했다면 어떻게 될까요? 3억의 20%인 6천만원을 부담해야 할까요?

그렇지 않습니다. 자기부담 한도가 1년에 200만원입니다.

천만원만 있으면, 아이가 5년 내내 극한으로 병원비가 발생하더라도 걱정이 없습니다.

설계사 통해서 30년동안 5~10만원 보험료 낼 것을 아끼더라도 최소 1천만원 ~ 3천만원이상을 아낄 수 있습니다.

4. 30세 만기 또는 전기납으로 하자

보험료 납부할 시, 일시불로 내고 끝낼지, 20년안에 낼지, 30년안에 낼지, 보장받는 내내 낼지 고를 수 있습니다.

사실 이 부분에 대해서는 직업 안정성이나 선호도에 따라 정할 수 있습니다.

지금 당장은 젊고 건강하기에 보험료가 크더라도 내는데 전혀 문제가 없습니다.

그래서 보통 2가지 선택 중 하나를 하게 됩니다.

젊을때 미리 보험료 내고 끝내자

최대한 만기를 늦춰 보험료를 줄여서 내자

사람의 앞날은 알 수 없습니다. 지금이야 젊고 건강해서 보험료 지불하는데 걱정이 없지만 나중에 가족 중 누군가가 아프거나, 급전이 필요하거나, 사기를 당하거나, 법 자문이 필요한 문제에 휘말려서 변호사 비용이 필요할 수도 있습니다. 이때 대부분의 경우, 보험을 해약해서 납부한 금액의 일부라도 모으게 됩니다.

실제 보험 가입 후 2년안에 해지할 확률이 80%가 넘어간다고 합니다.

그래서 제 생각에는 신변에 문제가 생기더라도 부담스럽지 않게 보험료를 극적으로 낮춰야한다고 생각합니다.

또한 물가가 상승하니 최대한 미루어서 내는 것도 좋습니다.

결론

결론적으로 제 방식대로 가입하게 되면,

출생전 1.8만원 + 5천원

출생후 1.1만원 + 5천원

5세때에는 5천원 + 5천원, 약 1만원정도의 보험료가 발생합니다.

30세 만기 후, 아이의 상황에 맞게 암/뇌/심이 다 포함된 보험을 가입시켜줄 예정입니다.

#태아보험

#태아특약

#어린이보험

#임산부보험

#아이보험

#실손보험

#실비보험

#가성비보험

#보험의진실

#아무도말해주지않는보험

'정보 > 꿀팁' 카테고리의 다른 글

| 경기도 내생애첫도서관 서비스 : 임산부 책 배송 (0) | 2023.11.14 |

|---|---|

| 자동차 렌트시 필수 확인사항 및 꿀팁(자차보험!) 내 인생은 내가 지키자 (0) | 2023.08.16 |

| 가족 전체 셀프보험 총 정리, 계획 (0) | 2023.06.17 |

| 애플페이 사용처 사용가능 가맹점 (feat.현대카드) (1) | 2023.03.21 |

| 2023년 기준 중위소득 : 2인가구 중위소득 100% 345만 6,155원 (0) | 2023.01.10 |